图1 2020年第一季度线下市场销售结构

图2 2020年第一季度线下市场分类销售同比

图3 2020年第一季度线上市场销售结构

图4 2020年第一季度线上市场分类销售同比

表1 2020年第一季度图书零售线下市场TOP100 (按销量降序排列,报载前50,全部见网站、官微)

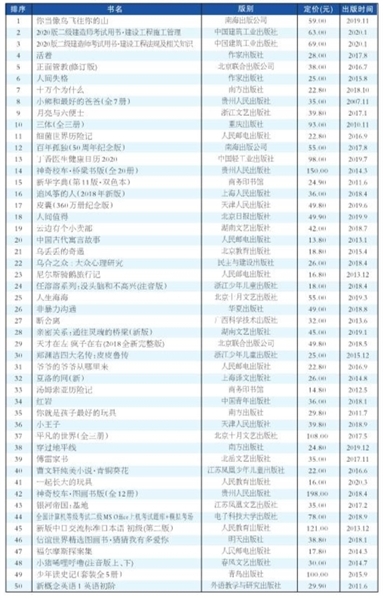

表2 2020年第一季度图书零售线上市场TOP100 (按销量降序排列,报载前50,全部见网站、官微)

表3 2020年第一季度当年新书零售TOP50(按销量降序排列,报载前20,全部见网站、官微)

2020年第一季度,中国书业遭遇前所未有的非常时期,面对新中国成立以来传播速度最快、感染范围最广、防控难度最大的新型冠状肺炎的肆虐,书业上下游全产业链积极应对,多措并举,努力减损,市场整体状况优于预估,销售同比下降14.92%,降幅窄于当季全国社会消费品零售总额19.0%的降幅和全国商品零售15.8%的降幅。

融合国家出版发行信息公共服务平台的CNONIX应用示范单位销售数据和商报·奥示“中国出版业市场监测系统”线下ERP数据、线上监测数据的“商报·奥示数据”显示:与去年同期比较,今年第一季度图书零售市场整体销售数量下降21.99%,销售码洋下降14.92%;其中实体书店销售数量下降33.18%,销售码洋下降34.53%;网店销售数量下降16.02%,销售码洋下降9.25%。

文教书童书各为线下线上主打

线下、线上受损程度不同,店销、网销契合不同门类读物。

今年第一季度线下、线上市场图书动销品种均较去年同期下降:线下市场动销品种38.16万种,同比下降31.17%,当年新品动销率为48.70%,比去年同期下降7.11个百分点。线上市场动销品种63.29万种,同比下降3.58%,当年新品动销率为58.60%,同比下降7.21个百分点。一季度市场动销品种和新品动销率同比双降,既有书业出版品种趋降的因素,更有受疫情影响经营停滞、新品上市推迟、图书到货受阻的因素。

一季度对实体书店来说,真正正常销售时段为季度初的3周,虽然3月份一些书店陆续复业,但与正常销售不可同日而语。满打满算,一季度实体书店在约三分之一的正常销售时段,实现了同比约三分之二的销售品种、销售数量、销售码洋实属不易,其主因当为实体书店在这一非常时期纷纷实施网上销售、直播带货、社群营销、无接触服务等产生的实效。

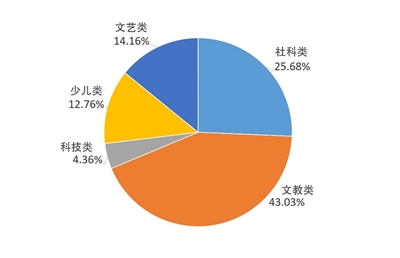

今年第一季度,线下市场各大细分市场销售规模位序为:文教类市场销售居首,与去年同期位序相同;社科类市场销售次之,比去年同期位序前移;文艺类市场销售居中,比去年同期位序后移;少儿类、科技类市场销售分居第四、五位,与去年同期位序相同。其中文教类、社科类市场比重较去年同期扩大:文教类占比43.03%,同比上升1.72个百分点;社科类占比25.68%,同比上升9.14个百分点;文艺类、少儿类、科技类比重较去年同期缩小:文艺类占比14.16%,同比下降4.89个百分点;少儿类占比12.76%,同比下降1.2个百分点;科技类占比4.36%,同比下降4.77个百分点(见图1)。

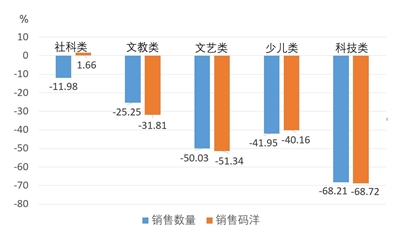

文教类的市场份额居大,且同比扩增,显示了在寒假和疫期叠加时段,其作为学生居家主要读物的刚需。社科类比重扩大,与当季中央党校出版社新近出版的《习近平在宁德》《习近平在厦门》两书的上市热销不无关系。这两大门类的各自致因,还使它们在这一非常时期的市场整体下滑中,有优于其它门类的市场表现:同比降幅窄于其它门类,或有微量增幅——社科类销售数量下降11.98%,销售码洋增长1.66%;文教类销售数量下降25.25%,销售码洋下降31.81%。

而其它门类降幅则分别达4成、5成、6成:少儿类销售数量下降41.95%,销售码洋下降40.16%;文艺类销售数量下降50.03%,销售码洋下降51.34%;科技类销售数量下降68.21%,销售码洋下降68.72%(见图2)。

一季度虽然线下市场整体下滑,但各地下滑幅度多有差异。仅就新华系而言,降幅较低的江苏新华、云南新华同比下滑约25%,降幅较高的湖北新华同比下滑约63%;同比下滑约4成的有福建新华、江西新华等,同比下滑约5成的有湖南新华、甘肃新华等。比较中小书店,大型书城复业难度更甚,因而销售下滑更明显,如天津图书大厦销售同比下滑逾6成。不同省域,疫情程度不同,防控等级不同,系省域线下市场下滑差异的主因。

比较而言,第一季度书业线上市场受疫情影响较小,而且由于众多实体书店停业,还使相当读者从线下购书转为线上购书,扩大了线上市场需求。疫情对线上市场的影响主要为物流受阻、发货延迟,而至季度后期影响已基本消除。线上市场物流的恢复正常,远比线下市场门店经营恢复正常来得快、来得容易。疫情之下,线上网店施以直播带货、社群营销等带来效果,也部分冲抵了线上市场的下滑。

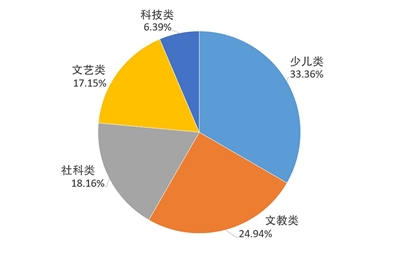

一季度线上细分市场的结构为:少儿类占比33.36%,文教类占比24.94%,社科类占比18.16%,文艺类占比17.15%,科技类占比6.39%(见图3)。与去年同期比较,各细分市场规模位序相同,除少儿类比重扩大,上升4.91个百分点外,其余各类比重分别缩小:文教类比重下降2.47个百分点,社科类比重下降0.89个百分点,文艺类比重下降1.37个百分点,科技类比重下降0.19个百分点。

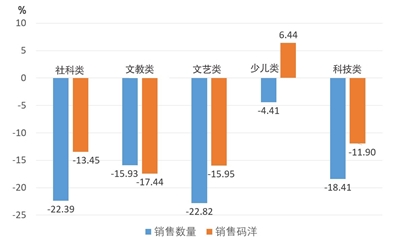

线上市场虽然总体销售同比下滑,但各门类市场表现不一,少儿类不但比重扩大,独占三分之一市场,还逆势上扬,销售码洋同比增长6.44%。少儿类在这一非常时期比重扩大,销售增长,得益于家长为居家孩子购童书,一般多不过细甄别、遴选,看中即可下单,网上售书方式契合这一需求,故童书网购比率加大;而同样以青少年为主要需求者的文教图书,由于多和学生学业关联,到实体店仔细甄别、选购,不失为多数中小学生和家长的选择,因而其网购比重小于童书。文教类和社科类、文艺类、科技类一季度的销售码洋均同比下降一成多,销售数量下滑一、二成不等(见图4)。

文教书、童书分别主打线下、线上市场,铨释了门店销售和网络销售对不同门类读物契合度的差异。

非常季更吁规范市场秩序

疫情之下,网店的低折销售及2倍的价格差,对实体书店无异于“雪上加霜”。

疫情袭来,一些实体书店纷纷发展网上销售,以期自救。但同是网上销售,由于实体书店不具备网店所占有的结算折扣优势,其网销或无法与网店抗衡,或不得已低折销售使自己蒙受不菲的利润损失,几近血本无归。为此,《中国出版传媒商报》此前重提市场公平竞争话题(见2020年3月6日第2604、2605期),引发业内广泛关注。而今年一季度的相关数据,为此做了进一步的明确注脚:

今年第一季度,实体书店售书的平均单价(码洋)为27.93元,网店售书的平均单价(码洋)为56.90元,网店售书平均单价为实体书店售书平均单价的2.04倍。而去年同期,网店售书平均单价为实体店售书平均单价的1.84倍,时隔一年,网店售书平均单价与实体店售书平均单价的价格差提高了18.98个百分点。网店售书和实体店售书逾2倍的价格差,使网店售书有了更大低折销售的空间。这也意味着在同样时段,网店每销售一本书,实体店必须销售2本书,才能使二者的销售码洋基本等同。而网店平均不足6折的低折销售,不仅导致其销售码洋虚高,还使其占有了更多高定价(码洋)图书的消费。以致“在实体店选品,在网店下单”现象愈演愈烈,置实体书店于尴尬的“图书样本室”境地,令实体书店苦不堪言。如果说在平素正常经营期,这种状况对实体书店来说是“百般无奈”,那在新冠肺炎肆虐的非常时期,这种状况对实体书店来说就无异于“雪上加霜”。

疫情袭来,出版业全产业链面对危机,引发诸多思考和有效作为,或发展网上经营,或加速媒介融合,或拓新营销手段,但更重要的、不可忽视的当为规范市场秩序,营造公平竞争的产业环境。如果疫情引发的业界反思及行为,倒逼出版全产业链中的不公平竞争状况有所缓解,那可谓疫情给出版业的一个意外收获。

新书分别称冠线下线上市场

抗疫书热销,留下季度非常印记;新书分列线下、线上市场TOP100榜首,系两年间首度出现。

今年第一季度,虽然图书零售市场总体规模下降,但仍有一批图书冲破疫情的阻隔,与读者相拥相抚,显示了良好的市场表现。

《习近平在宁德》《习近平在厦门》领衔社科图书。中共中央党校出版社继《习近平的七年知青岁月》《习近平在正定》后推出的《习近平在宁德》《习近平在厦门》两书,既是两部采访实录,也是学习习近平新时代中国特色社会主义思想的参考读物,两书1月份上市,短期内销售已达数百万册,并位居一季度线下市场TOP100榜首(见表1)和当年新书TOP50榜首(见表3)。热销社科图书中,除《习近平新时代中国特色社会主义思想学习纲要》(学习出版社、人民出版社)等时政学习类读物外,多为心理指南、成功励志、人生哲学类图书,如《人间值得》(北京日报出版社)《乌合之众:大众心理研究》(民主与建设出版社)《非暴力沟通》(华夏出版社)《断舍离》(广西科技出版社),已霸榜多年的《天才在左疯子在右》(北京联合出版公司)也再度热销登榜。

假期、疫期叠加,家教读物、助学读物成文教书主打。家教经典《正面管教》(北京联合出版公司)再度领衔文教图书,与其同类的不乏《你就是孩子最好的玩具》(南方出版社)、《不吼不叫:如果平静地让孩子与父母合作》(上海社会科学院出版社)等热销品。南方出版社2月份推出的新版《你就是孩子最好的玩具》,成为当年新品中领衔文教书。《小学生必背古诗词75+80首》(华语教学出版社)、《语文5·3天天练》(教育科学出版社)等多种助学读物分入线上、线下市场TOP100。入榜工具书虽然较前减少,但商务印书馆的经典工具书《新华字典》和《现代汉语词典》仍热销不衰。外语书仍为文教书中热销一翼,《新版中日交流标准日本语》(人民教育出版社)《新概念英语1英语初阶》(外语教学与研究出版社)成为当季领衔外语书。

文艺类图书领衔作品《你当像鸟飞往你的山》(南海出版公司),同为当季线上市场TOP100榜首(见表2)。该书去年底现身后,今年已连续3个月位居文艺书月度榜榜首,一举打破了作家出版社的《活着》《人间失格》两书去年持续竞逐文艺书榜首的局面,而且销量大幅领先于后两书。预计该书将会持续称冠文艺书。除该书外,文艺热销书多为往年热销品,原创作品《三体》(重庆出版社)、《皮囊》(天津人民出版社)《红岩》(中国青年出版社)《傅雷家书》(译林出版社)《云边有个小卖部》(湖南文艺出版社)等,引进作品《月亮与六便士》(浙江文艺出版社)《百年孤独》(南海出版公司)《追风筝的人》(上海人民出版社)《汤姆索亚历险记》(商务印书馆)等,均在之列。

少儿读物热销品虽多为老面孔,但成为非常时期儿童阅读的至爱。《夏洛的网》(上海译文出版社)和《小熊和最好的爸爸》(贵州人民出版社)季度内已各居月度排行榜榜首一次,季度榜中后者以微弱的销量差称冠。少儿热销书中原创品和引进品各领风骚,持续角逐。原创品以浙江少年儿童出版社的《没头脑和不高兴》《皮皮鲁传》和《乌丢丢的奇遇》(北京教育出版社)《青铜葵花》(江苏风凰少年儿童出版社)《小猪唏哩呼噜》(春风文艺出版社)等组成阵容;引进品阵容除居榜前二者外,尚有《细菌世界历险记》(人民邮电出版社)《神奇校车·桥梁书版》(贵州人民出版社)《小王子》(天津人民出版社)等。

科技类热销书中,以全国第一本抗疫读物《新型冠状病毒感染防护》(广东科学技术出版社)为代表的一批新冠肺炎防控图书,留下这一非常岁月的印记。据不完全统计,当季全国出版业紧锣密彭推出抗击新冠肺炎疫情图书500多种,彰显了疫情面前出版业的担当。《爷爷的爷爷从哪里来》(人民邮电出版社)《穿过地平线》(南方出版社)等科普读物,《丁香医生健康日历2020》(中国轻工业出版社)等生活用书,中国建筑工业出版社的“建造师考试用书”,电子科技大学出版社的“计算机等级考试用书”等,丰富了科技热销书内容。

非常时期,众多出版社的图书表现不俗,一季度线下市场TOP100分属44家出版社(见表4,刊网站、官微),其中中央出版社17家,地方出版社27家;线上市场TOP100分属52家出版社(见表5,刊网站、官微),其中中央出版社21家,地方出版社31家。上榜频次高于6次的出版社依次为人民出版社、商务印书馆、人民教育出版社、党建读物出版社、人民邮电出版社、南海出版公司、人民文学出版社。

线下市场榜首书和线上市场榜首书分别为当季新书和去年底新书,这种线下、线上新书季度同称冠,近两年间还是首度出现,也可谓这个非常季的图书零售市场一特色。(转自《中国出版传媒商报》)